Perspective et stratégie d’investissement pour 2013 – Février 2013

Bilan | 5 février 2013Un environnement globalement plus favorable à la prise de risque

Des nouvelles encourageantes sur le front économique:

- Avec un taux de croissance de 4.5% en moyenne en 2012 et 5% prévu pour l’année 2013, les pays émergents continuent de tirer l’économie mondiale et représentent près de la moitié de la croissance.

- Comme attendu, la croissance chinoise a ralenti à 7.8% pour 2012 (plus bas depuis 13 ans), mais un atterrissage brutal de l’économie a été évité. L’accélération au dernier trimestre et la volonté des autorités de soutenir la croissance sont rassurants pour l’avenir.

- Les derniers chiffres américains font état d’une accélération de la croissance au troisième trimestre (3.1% en annualisé) et d’une baisse du chômage. La reprise de l’immobilier américain reste fragile mais semble se confirmer.

Baisse du risque en zone euro :

- Baisse des primes de risque sur les taux d’emprunt des pays périphériques

- Retour des investisseurs étrangers comme en témoigne la participation aux dernières adjudications espagnoles et italiennes. Ce retour pourrait également avoir lieu sur les marchés actions.

- L’assouplissement des exigences de fonds propres par le comité de Bâle devrait également donner de l’oxygène au système bancaire.

Un environnement monétaire qui devrait rester accommodant :

- La FED poursuit ses rachats d’actifs (85Mds$/mois) et devrait maintenir sa politique de taux bas tant que le chômage est au-dessus de 6.5%.

- La Banque centrale du Japon lui a emboité le pas en annonçant récemment le rachat d’actifs pour 110 Mds$/mois à partir de 2014 et pour une durée illimitée (conséquence immédiate : chute du yen, hausse de la bourse japonaise).

- Sur fond de guerre des monnaies, l’objectif des banques centrales, qui était d’abord le soutien au secteur financier, se porte désormais sur la stimulation de la croissance et des exportations.

Sur la partie obligataire, la chasse au rendement devrait se poursuivre mais les investisseurs vont devoir chercher des alternatives :

- La compression des spreads sur la partie Investment Grade arrive à des niveaux tels que les taux de rendement réels sont parfois négatifs.

- Il reste encore des opportunités (financières, corporate high yield) mais la sélection devrait devenir de plus en plus importante, d’où la nécessité de nous entourer des gérants les plus talentueux dans ce domaine.

- A qualité de crédit équivalente, les rendements supérieurs obtenus sur la dette émergente rendent ce segment toujours très attractif.

- Compte tenu de la fragilité de la croissance, nous n’anticipons pas une brusque remontée des taux à court terme, mais il est évident que le risque obligataire grandit et les derniers débats au sein de la FED au sujet d’une fin prématurée de son programme de rachats d’actifs, laissent penser que nous nous rapprochons de cette échéance.

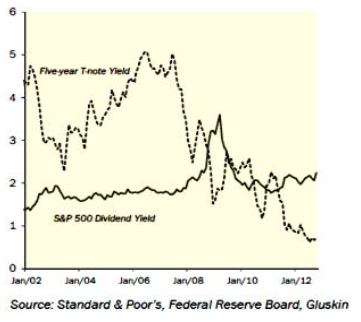

- Le rendement sur dividendes étant en moyenne supérieur aux taux souverains et à l’inflation, un retour sur les actions plus ou moins important selon le profil de l’investisseur, nous paraît incontournable.

Les marchés anticipent depuis plusieurs mois une reprise économique et une expansion des profits des entreprises. Ce scenario doit, à présent, se confirmer même si de nouvelles sources de stress sont à attendre au cours de l’année, notamment du point de vue politique avec le débat sur le budget américain et le résultat des élections italiennes et allemandes.

Enfin, nous gardons à l’esprit que l’excès de dette publique dans les pays développés, la panne de croissance en Europe et le process de deleveraging qui est toujours en cours, sont autant d’éléments sous- jacents qui restent source d’inquiétude et dont la résolution prendra plus de temps que certains ne l’imaginent.

Notre stratégie d’investissement pour 2013

Nos principales convictions :

- Préférence pour les actions

Surpondération des pays émergents

Retour progressif sur les actions européennes - Dette corporate

Dette émergente (monnaies locales et hard currencies) - NOK, SEK et monnaies émergentes

Nous vendons :

- Dette souveraine Treasuries, Bund et obligations indexées à l’inflation

- ETF obligataires et fonds benchmarkés (gestion passive)

Actions : Nous augmentons notre exposition avec un retour sur les actions européennes et une surpondération des actions émergentes.

- Notre conviction principale se situe sur les pays émergents et nous renforçons significativement nos positions, en fonction du profil de risque des portefeuilles :

. Avec des fonds comme HMG Globetrotter, investi sur les sociétés de pays développés dont la majeure partie de l’activité provient des pays émergents

. Avec des produits globaux comme Carmignac Emergents, Aberdeen Emerging Markets Small Caps (plus dynamique), ou notre sicav Trophy, désormais orientée sur les pays émergents et notamment sur l’Afrique où plusieurs pays font partie des plus forts taux de croissance attendus pour 2013.

. Des produits plus spécialisés avec une exposition aux « nouveaux » pays émergents (type Indonésie, Pérou, Mexique, Philippines), qui sont en forte croissance et profitent du développement de leurs plus imposants voisins comme la Chine, le Brésil, etc…

- Nous revenons également sur les actions européennes avec des gérants actifs, capables de tirer parti des opportunités offertes par le marché et de niveaux de valorisation relativement attractifs. Des fonds value avec une vrai compétence en stock-picking comme Mandarine ou Varenne et des fonds plus orientés croissance comme Renaissance Europe nous paraissent intéressants.

- En parallèle de nos positions actions internationales avec un biais plus défensif (secteur Santé, consumer staples) que nous souhaitons conserver, nous renforçons notre exposition avec des fonds plus dynamiques comme EDR Premiumsphère. Nous ne pensons pas augmenter notre exposition directe aux actions américaines à ce stade.

Obligations : Risque en hausse et perspectives de performance à la baisse. Nous réduisons nos positions.

- Sur l’Europe et les Etats-Unis, nous privilégions la dette corporate et parfois le segment High Yield. Nous sélectionnons des maturités inférieures à 4 ans. Nous souhaitons conserver les gérants les plus dynamiques comme Invesco Euro Corporate, M&G Optimal Income, ou Pimco total Return. Ces gérants nous paraissent avoir la capacité de profiter des opportunités court ou moyen terme, qui existent encore sur le marché obligataire (revalorisation des financières et des souverains périphériques en Europe, high yield, etc…).

- La dette émergente libellée en dollar et en monnaies locales reste selon nous une alternative de choix. Bien que le potentiel d’appréciation soit moindre qu’il y a 1 ou 2 ans, les rendements restent supérieurs aux marchés européens ou américains, à qualité de crédit équivalente. Les fondamentaux (faible endettement, balance commerciale positive) sont souvent de meilleure qualité.

- Des fonds globaux comme Franklin Templeton Global Bond, exerçant une gestion active tant de leur exposition crédit que du risque devise, sont également de bons candidats pour figurer dans les portefeuilles.

- De manière générale, nous sortons progressivement des fonds plus « benchmarkés » ou avec une gestion passive, en particulier s’ils sont concentrés sur la partie Investment Grade. Nous allons également céder de manière systématique les trackers obligataires et toute exposition directe aux titres de dette souveraine dont les rendements sont quasi-nuls (Bund, T-Bills entre autres).

Fonds flexibles/diversifiés : une alternative à une exposition directe aux actions

- En fonction du profil de risque des investisseurs, l’exposition aux actions peut intervenir grâce à des produits ayant vocation à se couvrir comme Mandarine Reflex ou qui ont une exposition variable actions/obligations comme Carmignac Patrimoine ou Petercam Balanced, l’intérêt étant de capter une partie de la hausse des marchés tout en étant investi dans des produits soumis à moins de volatilité.

Devises

- L’éloignement du risque d’implosion en zone euro ayant permis à la monnaie unique européenne de se renforcer au deuxième semestre, nous avons progressivement réduit nos positions sur le dollar canadien et australien en fin d’année.

- Nous conservons notre exposition aux devises émergentes (via nos fonds sur la dette) et nous gardons également nos positions en devises scandinaves sur lesquelles des produits obligataires comme Skagen Avkastning ou BNP Nordic High yield 2015) offrent toujours des rendements intéressants (entre 5 et 7% annualisés).

Gold/Commodities

- Sauf inflation galopante, nous n’envisageons pas d’investir sur les matières premières, notamment en raison de la volatilité trop importante sur cette classe d’actifs.

- Concernant l’or, nous n’envisageons ni d’augmenter ni de réduire nos positions (environ 5% des portefeuilles).Nous constatons un affaiblissement de la tendance haussière. Nos positions ont été réduites par rapport aux années précédentes. Elles constituent pour nous une assurance contre la création monétaire des banques centrales et la dévaluation compétitive des principales monnaies.

Gestion alternative

- Outre quelques positions dans Toro Capital sur le crédit ou SWMC European Small Caps sur les actions européennes, nous avons à ce jour très peu de fonds Hedge dans les portefeuilles que nous gérons.

- Après plusieurs années globalement décevantes en termes de performance, cette classe d’actifs pourrait redevenir une option intéressante dans l’environnement actuel, notamment pour des investisseurs qui souhaitent réduire leur poche obligataire sans pour autant s’exposer à la volatilité du marché actions. Cependant, une étude plus approfondie est nécessaire pour comprendre les transformations en cours dans l’industrie (nouvelles réglementations, émergence des fonds UCITS) et leurs implications sur le profil de performance de ces fonds.